استقرار حسابداری مدیریت

مدل پيشنهادی استقرار سيستم حسابداری مديريت

1-اولين گام برای استقرار سيستم حسابداری مديريت در واحدهای توليدی كسب شناخت از فرآيندهای توليد محصول، انواع محصولات، نحوه ورود مواد اوليه و تكميل كالای ساخته شده ، عملكرد خط توليد، زمان سنجی مورد نياز برای توليد محصول، و شناخت و تفكيك عوامل موثر در توليد(مواد، دستمزد و سربار) است.

2-كدينگ مواد، حساب ها و محصولات به طوری كه تاجايی كه ممكن است هزينه های مستقيم و غيرمستقيم تفكيك شوند.

3-استفاده از بودجه پيش بينی مشخص( بودجه عملياتی، نقدی و سرمايهای)

4-پس از كسب سناخت لازم از نحوه فرآيند عمليات توليد، لازم است مراكز هزينه ايجاد و هزينه هاي دواير توليد و غير توليدی در آن انباشت شود.

5-مركز هزينههای پيشنهادی برای واحدهای توليدی به شرح زير است:

توليدی: شامل هزينه های مستقيم توليد

پشتيبانی توليدی: شامل هزينه های غير مستقيم توليد

اداری و عمومی: شامل هزينه های دوره(می توان بر حسب نظر مديريت درصدي را به مستقيم و يا غير مستقيم توليد تقسيم نمود)

بازاريابی و فروش: شامل هزينه های دوره

6-مواد مصرف شده و دستمزد كارگران خط توليد به راحتی قابل رديابی است اما ساير هزينه های سربار مانند استهلاك، اجاره، تعميرو نگهداری و ... به راحتی قابل رديابی نيستند و به محصولات سرشكن مي شود. برای تفكيك هزينههای سربار نيز می توان آنها را به 3 دسته زير طبقه بندی نمود:

هزينه های عملياتی

هزينه های كاركنان

هزينه های استهلاك

7-كنترل نقل و انتقالات مواد در سيستم حسابداری ثبت و كاردكس كالا در سيستم انبار.

8-همگن سازي بهای اقلام مختلف محصولات از طريق ضريب همگن بر اساس پروانه بهره برداری

9-كنترل معيار مصرف مقداری توليدی BOM

10-ارزشيابی بهای تمام شده مواد صادره از انبار به دواير توليدی به يكی از روش های ميانگين يا فايفو.

تعريف حسابداری مديريت

بخشي از حسابداري است كه هدف اصلي آن تامين نيازهاي اطلاعاتي استفاده كنندگان درون سازماني است. محتواي گزارشات حسابداري مديريت برگرفته از اطلاعات مالي گذشته با ديدگاه آينده نگري و ياري بخشي به تصميم سازي مديريت سازمان است.

همچنين در كنار حسابداري مديريت، حسابداري صنعتي نقش بسزايي در جمع آوري اطلاعات مربوط به عوامل بهاي تمام شده محصولات دارد.

وظايف حسابداری مديريت

- تهيه اطلاعات مفيد براي برنامه ريزي ، كنترل و تصميم گيري مديران ارشد با هدف ياري بخشي به امر تصميم گيري مديريت

- جمع آوري داده ها و پردازش آنها و گزارشگري اطلاعات به مديريت

- هزينه يابي محصولات و خدمات و تجزيه و تحليل آنها

- جهت دهي به مديريت در رابطه با فرصت ها و موقعيت ها

هزينه يابی

فرآيند تعيين بهاي تمام شده كالا و يا خدمات مي باشد. كه بر اساس سه عامل مهم مواد بكار رفته در محصول، دستمزد مربوط به ساخت محصول و ساير عوامل موثر در تكميل محصول (سربار ساخت) صورت ميپذيرد. مواد، دستمزد و سربار عوامل موثر در توليد محصولات ميباشد.

در مرحله اول انباشت و در مرحله بعدي به محصولات تخصيص مي يابد. تخصيص هزينه ممكن است از طريق "رهگيري هزينه" و يا "تسهيم هزينه" صورت گيرد. هزينه هايي كه رهگيري آنها از نظر اقتصادي عملي باشد از طريق (رهگيري هزينه) و هزينه هايي كه قابل رهگيري نباشند از طريق (تسهيم هزينه) تخصيص مي يابند.

عامل هزينه

عاملي است كه باعث تغيير در هزينه توليد (بهاي تمام شده) مي شود . مانند تعداد محصول ، ساعت كار مستقيم يا تعداد ساعت كار ماشين آلات ، تعداد پرسنل ، سطح زير بنا و .. . معمولاً در موسسات توليدي تعداد محصول و يا ساعت كار را به عنوان عامل هزينه در نظر ميگيرند.

مركز هزينه

جايي است كه مسئول كنترل هزينه هاي مربوط به خود مي باشد ، مانند دايره مونتاژ ، دايره رنگ كاري ، دايره رستوران و... . معمولاً هزينه هاي مراكز مجزا از ساير مراكز مي باشد و مدير هر قسمت يا بخش ، مسئول هزينه هاي مربوط به آن بخش است.

هزينه هاي توليد= مواد + دستمزد + سربار

كدينگ هزينه ها

كدگذاري هزينه ها بر اساس سرفصل هاي هزينه مورد نظر تهيه مي شود. كدينگ مناسب، طبقه بندي هر هزينه را به شكل خلاصه نشان ميدهد. به عنوان مثال، كد مركب 213-263 را در نظر بگيريد:

سه رقم اول نشان دهنده ماهيت هزينه و سه رقم آخر نشان دهنده مركز هزينه اي كه قرار است هزينه به آن منظور شود است.

2-دستمزد

6-نيمه ماهر

3-رده سوم

2-هزينه هاي مستقيم

1-كارخانه بومهن

3-دايره برش

تشخيص كد: هزينه دستمزد كارگر نيمه ماهر رده سه كه دستمزد آن از نوع مستقيم است و در دايره برش كارخانه بومهن مشغول است.

جريان گردش مواد

اعلام نياز مواد از قسمت توليد صورت مي پذيرد، در صورت موجود بودن مواد از انبار به دايره توليد ارسال مي شود

در صورت موجود نبودن، اقدامات خريد مواد اوليه صورت مي پذيرد.

مستندات جريان گردش مواد به شرح زير است:

ديگر موارد حائز اهميت در بحث مواد مي توان به موضوعات زير اشاره كرد:

- كنترل حداقل موجودي مواد

- كنترل حد تجديد سفارش

- كنترل باصرفه ترين مقدار سفارش

- كنترل مواد ضايعات عادي و غيرعادي

دستمزد

در شركت هاي توليدي حقوق، دستمزد و مزايا به دو دسته مستقيم و غير مستقيم تقسيم مي شود

سربار

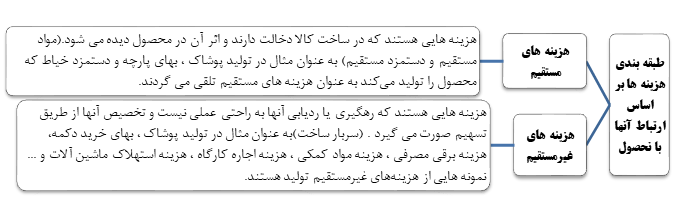

هزينه هايي است كه بطور مستقيم در ساخت محصول به مصرف نمي رسند و نمي توان آنها را به يك محصول ، يك مرحله از توليد و يا يك سفارش خاصي ارتباط داد. برخي از اين هزينه ها به شرح زير است:

هزينه بيمه هاي اجتماعي سهم كارفرما ، هزينه بيمه ساختمان و تأسيسات كارخانه ، هزينه بيمه بيكاري ، هزينه استهلاك ماشين آلات كارخانه ، هزينه استهلاك يا اجاره ساختمان كارخانه و هزينه برق مصرفي و برق صنعتي كارخانه نيز در گروه هزينه هاي سربار طبقه بندي مي شوند.

بعضي از هزينه هاي مستقيم هم، به علت ناچيز بودن مبلغ و مقرون به صرفه نبودن تسهيم ؛ در گروه هزينه هاي سربار طبقه بندي مي شوند ، كه به عنوان مثال ميتوان از چسب ، ميخ ، نخ و پيچ و مهره مي توان نام برد.

شناسايي سربار به 2 صورت ميتواند صورت پذيرد:

الف: شناسايي قبل از وقوع هزينه: در اكثر مؤسسات توليدي قبل از شروع هر دوره مالي ، هزينه ها را پيش بيني يا برآورد مي نمايند . اين پيش بيني موجب مي شود كه قبل از اقدام به توليد ، بهاي تمام شده محصولاتي كه در آينده ساخته مي شوند، تا حدودي مشخص گردد.

ب: شناسايي بعد از وقوع هزينه: اين عمل در طول دوره و يا در پايان دوره مالي پس از اينكه هزينه به مصرف رسيد انجام مي شود، كه به آن شناسايي هزينه هاي واقعي مي گويند.

در واحدهاي توليدي بزرگ و متوسط معمولاً در ابتداي دوره مالي ، هزينه هاي سربار پيش بيني يا برآورد مي شوند . اين عمل با استفاده از تجربيات سال قبل و با در نظر گرفتن تغييرات احتمالي در نرخ عوامل هزينه و تغيير در برنامه توليد ( افزايش يا كاهش ميزان توليد ) صورت مي گيرد.

پيش بيني هزينه ها ، داراي اهداف مختلف است ، از جمله محاسبه "نرخ جذب سربار" كه با به كارگيري يكي از روش هاي متداول انجام مي شود. اين نرخ تا پايان دوره مالي جهت محاسبه سربار تمام محصولات ساخته شده طي دوره مورد استفاده قرار مي گيرد .

ارتباط هزينه هاي سربار با مراكز هزينه

بخشي از يك واحد توليدي كه به ساخت محصول و يا به ارائه خدمات اشتغال داشته باشد ، يك مركز هزينه است . زيرا در آن بخش با صرف هزينه ، توليد انجام ميشود. به عبارت ديگر هر دايره اي كه در به وجود آوردن هزينه سهيم باشد ، يك مركز هزينه محسوب مي شود. معمولا هر دايره را مي توان يك مركز هزينه دانست.

مراكز هزينه در يك واحد توليدي شامل مراكز يا دواير توليدي و مراكز يا دواير پشتيباني مي باشد.

دواير توليدی: دوايری هستند كه به طور مستقيم به توليد محصول اشتغال دارند . ريسندگي ، بافندگي ، رنگرزي، نمونه هايي از يك مركز هزينه در يك كارخانه پارچه بافي هستند.

دواير پشتيبانی: دوايری هستند كه به طور مستقيم به توليد محصول اشتغال ندارند ، ولي خدماتي براي دواير توليدي و ديگر دواير پشتيباني ، انجام مي دهند. به عنوان مثال، مي توان از دوايري مانند ، دايره كارگزيني ، دايره تعميرات ، رستوران و حسابداري نام برد.

تسهيم هزينه با استفاده از مبنا ، شامل كليه هزينه هايي است كه در دواير مختلف كارخانه اعم از دواير توليدي و دواير پشتيباني به صورت مشترك به مصرف مي رسند. قبل از تسهيم هزينه هاي عمومي كارخانه به دواير توليدي و دواير پشتيباني ، بايد مبناي مناسب شناسايي و انتخاب گردد. مبنايي كه براي تسهيم يك هزينه ، به دواير انتخاب مي شود ، بايد حتي الامكان به هزينه نزديك بوده و رابطه منطقي با آن هزينه داشته باشد . به عبارت ديگر ، براي هر هزينه مبنايي انتخاب شود كه ، مستقيماً با آن هزينه در ارتباط بوده و نشان دهنده دليل بوجود آمدن آن هزينه باشد.

در جدول زير مبنای تسهيم بعضی از هزينه های سربار ارائه گرديده است :

| هزينه استهلاك ماشين آلات هزينه استهلاك ساختمان هزينه اجاره ساختمان هزينه تعمير ساختمان هزينه بيمه ساختمان و تأسيسات هزينه سوخت و روشنايي هزينه بيمه هاي اجتماعي هزينه بيمه حوادث ناشي از كار هزينه برق صنعتي هزينه آب مصرفي هزينه سرپرستي هزينه هاي رفاهي كارگران هزينه هاي اداري و تشكيلاتي هزينه تعمير ماشين آلات هزينه حمل و نقل داخلي | تعدادتوليد،ساعت كارماشين،ارزش ماشين آلات ارزش ساختمان و مساحت زيربنا مساحت زيربنا برآوردهاي فني به مساحت زيربنا ارزش كارشناسي در تاريخ عقد قرارداد بيمه برآوردهاي فني -مساحت زيربنا حقوق و دستمزد كاركنان تعداد كاركنان ساعت كار ماشين كنتور - برآوردهاي فني تعداد كارگران تعداد كارگران ساعت كار مستقيم تعداد توليد-ساعت كار ماشين -ارزش ماشين آلات تعداد قبض هاي انبار - مقدار مواد مصرفي |

سيستم هزينهيابی مرحلهای

سيستم هزينه يابي مرحله اي در كارخانه هايي كاربرد دارد ، كه محصولات مشابه را به صورت انبوه توليد مي نمايند و محصولات خود را براي تكميل، در مراحل مختلف قرار ميدهند. در هزينه يابي مرحله اي براي هريك از دواير توليدي حسابي جداگانه در نظر گرفته مي شود و كليه هزينه هاي توليد ، كه شامل مواد اوليه ، كار يا دستمزد مستقيم و سربار ساخت است ، به حساب موجودي كالاي در جريان ساخت همان دايره،ثبت ميشوند.

هزينه های مشترك و هزينه هايی بعد از نقطه تفكيك

در هزينه يابي محصولات مشترك مجموعه اقدامات زير صورت مي گيرد :

١ انباشت و تخصيص هزينه ها تا نقطه تفكيك ( تعيين هزينه هاي مشرك)

٢ تخصيص هزينه هاي مشترك بين محصولات بر اساس يك روش سيستماتيك و معقول

٣ انباشت و تخصيص هزينه هاي بعد از نقطه تفكيك ( تعيين هزينه هاي خاص هر كدام از محصولات)

٤ تعيين بهاي تمام شده هر كدام از محصولات مشترك

نحوه برخورد با محصولات فرعي:

ارزش محصولات فرعي در دو نقطه " در زمان فروش و در زمان توليد" قابل شناسايي مي باشد :

تجزيه و تحليل بهاي تمام شده ، حجم فعاليت و سود

مديران شركت ها در هنگام برنامه ريزي و تصميم گيري ؛ بايد اطلاعات كاملي در خصوص حجم يا مقدار توليد ؛ ميزان فروش

سود مورد انتظار و نهايتاً بهاي تمام شده توليد را در اختيار داشته باشند .

تحزيه و تحليل بهاي تمام شده، حجم فعاليت و سود يكي از مهمترين ابزارهاي تحليلي براي تصميم گيري مديران در راستاي برنامه ريزي هاي سود آور مي باشد .

ساير موضوعات مرتبط با حسابداری مديريت

- تهيه و تدوين گزارش هزينه هاي توليد

- همگن سازي بهاي محصولات مختلف توليد شده

- تحليل معيار مصرف مقداري توليدي

- گزارش سود و زيان جذبي و مستقيم

- تجزيه و تحليل نقطه سر به سر، حاشيه ايمني ، اهرم عملياتي

- بودجه بندي

- ارزيابي عملكرد كاركنان